หลายคนที่ทำอาชีพ ติวเตอร์อิสระ มักมีคำถามในใจว่า “รับเงินจากผู้ปกครองโดยตรง แบบนี้ต้องเสียภาษีไหม?” “ไม่ได้อยู่สถาบัน ไม่มีสลิปเงินเดือน ต้องยื่นภาษีหรือเปล่า?” คำตอบคือ ต้องดูที่ ‘รายได้ทั้งปี’ เป็นหลัก

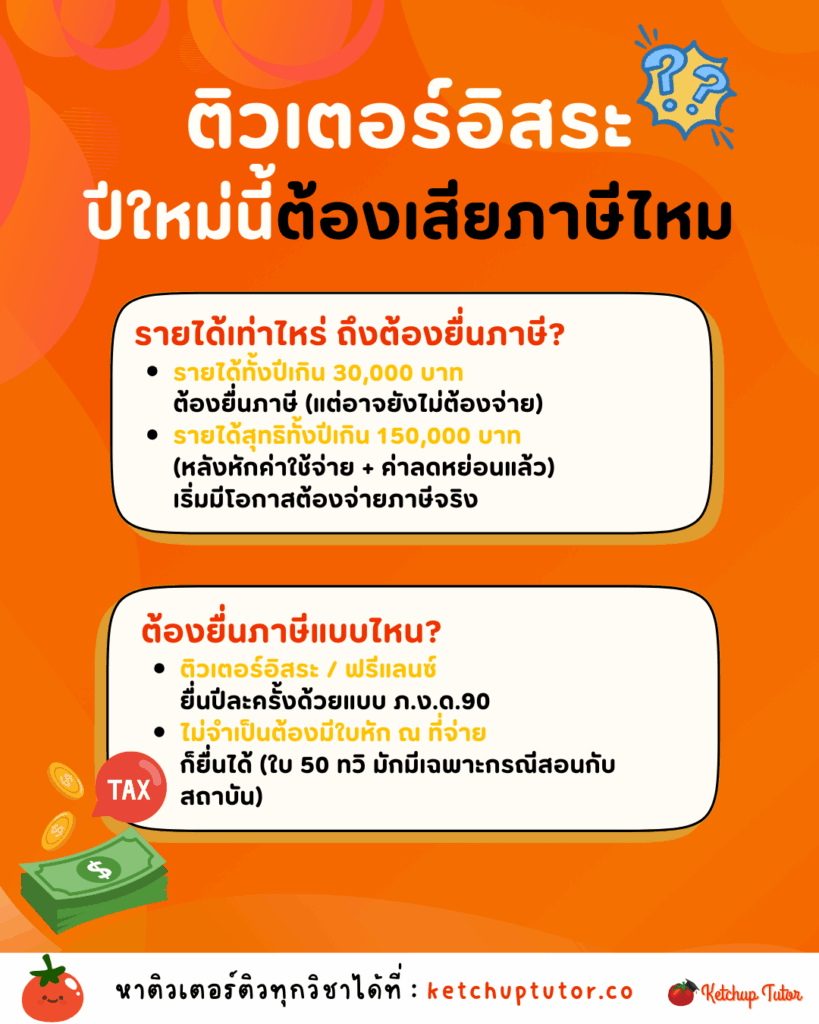

รายได้เท่าไหร่ ถึงต้องยื่นภาษี?

- รายได้ทั้งปีเกิน 30,000 บาท – ต้องยื่นภาษี (แต่อาจยังไม่ต้องจ่าย)

- รายได้สุทธิทั้งปีเกิน 150,000 บาท (หลังหักค่าใช้จ่าย + ค่าลดหย่อนแล้ว) – เริ่มมีโอกาสต้องจ่ายภาษีจริง

รายได้ติวเตอร์อิสระ จัดอยู่ในหมวดไหน?

โดยทั่วไป รายได้ของติวเตอร์อิสระจะเข้าข่าย เงินได้ตามประมวลรัษฎากร มาตรา 40

- มาตรา 40(2) รายได้จากการรับจ้างทำงาน เช่น สอนพิเศษ ติวสอบ เขียนบทความ ออกแบบ รับงานฟรีแลนซ์

- มาตรา 40(8) รายได้อื่น ๆ เช่น ขายคอร์สออนไลน์ งานบรรยาย ขายผลงาน หรือรับจ้างทั่วไปที่ไม่เข้าหมวดอื่น

เลือกหักค่าใช้จ่ายได้กี่แบบ?

ติวเตอร์อิสระสามารถเลือกคำนวณภาษีได้ 2 วิธี

1.หักค่าใช้จ่ายแบบเหมา

- ใช้กับรายได้ตาม มาตรา 40(2)

- หักได้ 50% ของรายได้ แต่ไม่เกิน 100,000 บาท

ตัวอย่าง รายได้ทั้งปี 500,000 บาท 50% = 250,000 บาท แต่กฎหมายให้หักได้สูงสุดแค่ 100,000 บาท

- เงินได้สุทธิ = 500,000 – 100,000 = 400,000 บาท แล้วค่อยนำไปหักค่าลดหย่อนอื่น ๆ ต่อ

หมายเหตุ: รายได้ตามมาตรา 40(8) หักเหมาได้ 60%

2.หักค่าใช้จ่ายตามจริง

- หักจากค่าใช้จ่ายที่เกิดขึ้นจริง เช่น ค่าเดินทาง ค่าอุปกรณ์การสอน ค่าอินเทอร์เน็ต

- ต้องมีเอกสารหรือหลักฐานประกอบ เหมาะกับคนที่มีต้นทุนสูงและเก็บเอกสารครบ

ต้องยื่นภาษีแบบไหน?

- ติวเตอร์อิสระ / ฟรีแลนซ์ – ยื่นปีละครั้งด้วยแบบ ภ.ง.ด.90

- ไม่จำเป็นต้องมีใบหัก ณ ที่จ่าย ก็ยื่นได้ (ใบ 50 ทวิ มักมีเฉพาะกรณีสอนกับสถาบัน)

สรุปแบบเข้าใจง่าย

- ติวเตอร์อิสระ = อาชีพอิสระ เหมือนฟรีแลนซ์ทั่วไป

- ถ้ารายได้ถึงเกณฑ์ ควรยื่นภาษีไว้ก่อน

- เสียหรือไม่เสีย คำนวณอีกทีตามตัวเลขจริง

- การยื่นไว้ ช่วยลดความเสี่ยงปัญหาย้อนหลัง

อ้างอิงข้อมูล : meowjot / thammasatlawcenter